Nguồn vốn nợ, trong đó có kênh trái phiếu doanh nghiệp, đang dần trở nên phổ biến tại các doanh nghiệp Việt Nam. Thị trường trái phiếu đã có một số tín hiệu phục hồi tích cực sau những sự kiện "khủng hoảng niềm tin" cách đây hơn 1 năm.

Theo thông tin tại Hội nghị “Thị trường vốn nợ Việt Nam 2024” do FiiinRatings tổ chức ngày 12/4 tại Hà Nội, quy mô kênh trái phiếu doanh nghiệp đã đạt 11% GDP vào cuối năm 2023, phần nào thể hiện tín hiệu phục hồi tích cực của thị trường sau những khủng hoảng. Tuy nhiên, để đạt được kỳ vọng là kênh dẫn vốn quan trọng cho doanh nghiệp khi Chính phủ Việt Nam đã đặt mục tiêu tăng quy mô của thị trường này lên mức 20% GDP vào năm 2025 và 30% vào năm 2030 sẽ cần thêm những cơ chế thu hút đầu tư dài hạn thực sự hấp dẫn.

Toàn cảnh Hội nghị “Thị trường vốn nợ Việt Nam 2024”

Chia sẻ tại Hội nghị, bà Lyn Maxwell, Tổng giám đốc Thương mại Toàn cầu S&P Global Ratings nhận định, Việt Nam thu hút được nhiều sự quan tâm của các nhà đầu tư nước ngoài, họ muốn đầu tư và làm ăn lâu dài ở Việt Nam, tuy nhiên các kênh dẫn vốn dài hạn của Việt Nam như thị trường vốn nợ với các sản phẩm như trái phiếu hiện nay đang tăng trưởng chậm và chiếm tỷ trọng khá nhỏ nếu so với các nước lân cận. Vì vậy phần nào hạn chế quyết định của các nhà đầu tư tổ chức lớn của nước ngoài muốn bỏ vốn vào thị trường tài chính Việt Nam.

Trước khi đặt vấn đề tìm kiếm nhà đầu tư nước ngoài, câu hỏi đặt ra là nhà đầu tư trong nước đang ở đâu? Tại Việt Nam hiện nay, những nhà đầu tư lớn trên thị trường trái phiếu doanh nghiệp là ngân hàng thương mại, nhà đầu tư cá nhân, các quỹ trái phiếu, công ty bảo hiểm, công ty chứng khoán và các nhà đầu tư nước ngoài.

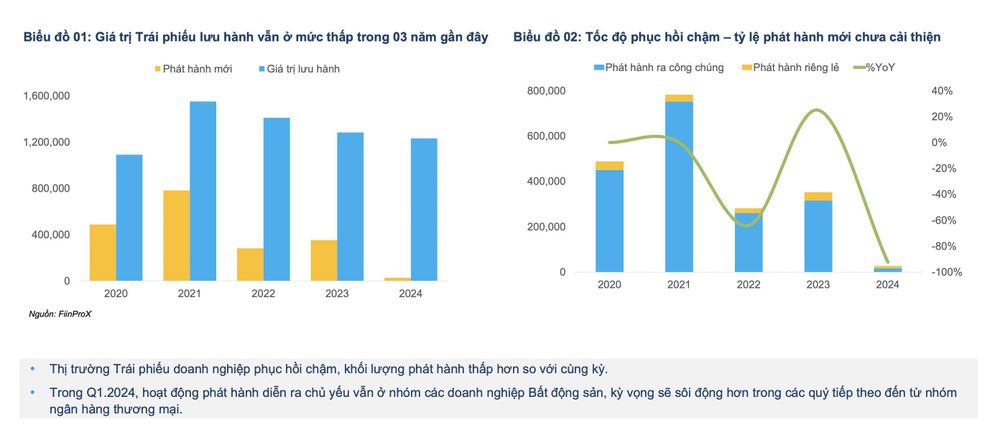

Tuy nhiên, sau khi có các quy định mới về nhà đầu tư chuyên nghiệp thì nhà đầu tư cá nhân hiện không còn chiếm tỷ trọng lớn khi tham gia vào trái phiếu riêng lẻ. Theo ước tính của FiinRatings, cả năm 2023 chỉ có khoảng 7% trong tổng số hơn 300 ngàn tỷ đồng trái phiếu doanh nghiệp phát hành là nhà đầu tư cá nhân mua, trong khi con số này các năm trước là 30-40%.

“Đó là một chủ trương và xu hướng đúng theo thông lệ quốc tế và đặc biệt là theo đặc thù trong giai đoạn đầu mới phát triển của thị trường Việt Nam khi mà kiến thức và hiểu biết về sản phẩm này còn chưa cao, nhất là về khía cạnh rủi ro khi đầu tư”, ông Nguyễn Quang Thuân, Tổng giám đốc FiinRatings nhận định.

Nhà đầu tư là các ngân hàng thương mại vẫn có vai trò rất quan trọng trên thị trường vốn nợ ở Việt Nam vì năng lực vốn, đặc biệt là khả năng đánh giá và kiểm soát rủi ro được thị trường nhận định là “có nghề” nhất trong các nhóm nhà đầu tư tổ chức tại Việt Nam.

Ông Thuân nói: “Ngân hàng vừa là đơn vị phát hành để huy động vốn nhưng vừa là bên mua trái phiếu doanh nghiệp, hay nói cách khác ngân hàng tạo nền tảng và dẫn dắt thị trường”.

Ở góc độ nhà đầu tư tiềm năng là công ty bảo hiểm, theo ước tính của FiinRatings đang quản lý tổng tài sản hơn 913.000 tỷ đồng vào cuối 2023 nhưng chủ yếu phân bổ vào trái phiếu Chính phủ và tiền gửi ngân hàng, chỉ một tỷ lệ nhất nhỏ phân bổ vào trái phiếu doanh nghiệp. Nghĩa là, dư địa còn khá nhiều và còn tăng trưởng nữa nếu như hạ tầng của thị trường vốn nợ hoặc trái phiếu doanh nghiệp phát triển hơn.

“Tiền gửi trong dân cư khoảng gần 7 triệu tỷ đồng nhưng không phải tất cả những người gửi tiền đều có thể trở thành nhà đầu tư chuyên nghiệp để mua trái phiếu riêng lẻ, tuy nhiên, họ có thể mua trái phiếu phát hành ra công chúng hoặc có thể đầu tư vào các quỹ mở hoặc quỹ trái phiếu. Đây là thông lệ quốc tế nhưng tốc độ phát triển ngành quản lý quỹ của Việt Nam chưa cao so với tiềm năng vốn có”, ông Thuân nói.

Thực tế thị trường cho thấy, nhà đầu tư nước ngoài hầu như chưa tham gia mua trái phiếu doanh nghiệp ngoại trừ một số lô trái phiếu của vài doanh nghiệp lớn. Trong khi đó, doanh nghiệp đang có nhu cầu rất lớn về vốn dài hạn trong bối cảnh Việt Nam đang tích cực đẩy mạnh việc thu hút dòng vốn nước ngoài từ việc nâng hạng lên mới nổi của thị trường chứng khoán và từ kênh vốn xanh, vốn liên kết bền vững.

Theo ông Thuân: “Nhà đầu tư nước ngoài dù không tham gia nhiều như thị trường chứng khoán (vốn ngoại chiếm khoảng 20% vốn hóa toàn thị trường) nhưng với kênh trái phiếu doanh nghiệp thì chỉ cần 5-10% cũng đã rất tốt bởi quy mô thị trường vốn nợ sẽ lớn hơn nhiều lần thị trường vốn cổ phiếu”.

Tuy nhiên, theo các đại biểu thảo luận tại Hội thảo, điều các nhà đầu tư nước ngoài cần là thị trường minh bạch hơn, xếp hạng tín nhiệm rõ ràng, có cơ chế xử lý tài sản đảm bảo khi doanh nghiệp gặp khó khăn không thể đáp ứng được nghĩa vụ nợ hoặc thậm chí phá sản…; cùng với những chính sách thông thoáng cho nhà đầu tư tổ chức và cá nhân tham gia để tăng tính thanh khoản, thì nhà đầu tư nước ngoài sẽ từng bước tham gia thị trường trái phiếu doanh nghiệp của Việt Nam.

“Hiện dòng vốn tín dụng xanh cam kết bởi các nhà đầu tư nước ngoài rất lớn, các quỹ hưu trí quốc tế họ cũng có quy mô lớn hơn hàng trăm lần so với các quỹ đầu tư vốn cổ phần, tuy nhiên họ tham gia còn rất hạn chế vào Việt Nam”, ông Thuân nhấn mạnh.

Phát biểu tại Hội nghị, ông Mitsuhiro Yamawaki, Giám đốc Rủi ro CGIF (Quỹ tín thác của ADB) nói: “Việc bảo lãnh tín dụng, xếp hạng tín nhiệm là việc những tổ chức như chúng tôi đứng ra bảo lãnh cho các nhà phát hành trái phiếu, nếu xảy ra rủi ro về thanh khoản, chúng tôi sẽ đứng ra chi trả cho các nhà đầu tư, đồng thời làm việc với nhà phát hành để tái cấu trúc lại. Nghiệp vụ này cần được triển khai mạnh hơn ở Việt Nam để thị trường vốn nợ phát triển bền vững hơn”.

Để khơi thông được thị trường vốn nợ, vai trò của các tổ chức xếp hạng tín nhiệm là không thể thiếu. Việc xếp hạng có chất lượng, cho vay dựa trên xếp hạng tín nhiệm giúp cho các doanh nghiệp có thể vay với lãi suất thấp hơn nhằm khơi thông thị trường vốn nợ Việt Nam.

Nhuệ Mẫn