“VN-Index trong tháng 4 2024 sẽ có nhiều biến động, đặc biệt là về điểm số khi thị trường đã chứng kiến một nhịp tăng gần 250 điểm trong suốt 6 tháng vừa qua. Tuy nhiên, trong hành trình chinh phục lại những mốc 1.300 - 1.400, -Index sẽ trải qua nhiều cơn sóng, trong đó đương nhiên sẽ xuất hiện những nhịp điều chỉnh lành mạnh.” - đó là nhận định đầu tư năm 2024 của EVS.

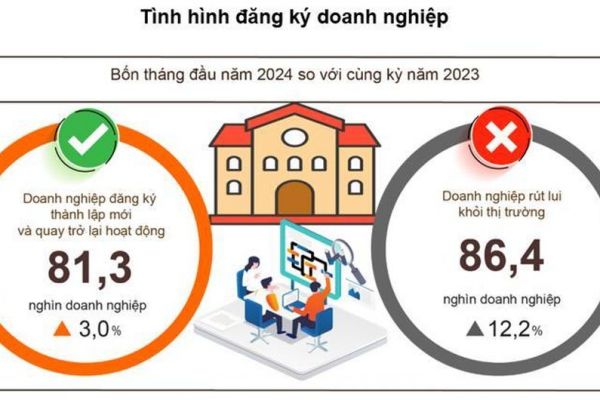

Công ty cổ phần ứng khoán Everest (EVS) vừa công bố quan điểm đầu tư tháng 04/2024 với nhiều phân tích quan trọng, hữu ích cho các nhà đầu tư. Báo cáo của EVS chỉ rõ, tổng kim ngạch xuất, nhập khẩu hàng hóa tháng 3/2024 ước đạt 65,09 tỷ USD, tăng 35,6% so với tháng trước và tăng 12% so với cùng kỳ năm trước. Trong đó, xuất khẩu ước đạt 34,01 tỷ USD, tăng tới 37,8% so với tháng trước và tăng 14,2% so với cùng kỳ năm trước (cùng kỳ năm 2023 giảm 14,3%). Nhập khẩu ước đạt 31,08 tỷ USD, tăng 33,4% so với tháng trước và tăng 9,7% so với cùng kỳ năm trước. Tổng vốn đăng ký cấp mới, điều chỉnh và góp vốn mua cổ phần, mua phần vốn góp của nhà đầu tư nước ngoài đạt hơn 6,17 tỷ USD, tăng 13,4% so với cùng kỳ năm 2023.

Tính chung quý I/2024, tổng kim ngạch xuất, nhập khẩu hàng hóa ước đạt 178,04 tỷ USD, tăng 15,5% so với cùng kỳ năm trước. Trong đó xuất khẩu tăng 17%; nhập khẩu tăng 13,9%. Cán cân thương mại hàng hóa xuất siêu 8,08 tỷ USD.

Đối với thị trường chứng khoán, các chuyên gia của EVS phân tích, thanh khoản của VN-Index luôn có sự đồng pha với vốn hóa khi chứng kiến thị trường tạo đáy trung hạn ở cuối năm 2023. Chuyên gia EVS nêu: “Các chỉ số định giá P/E, P/B, P/S ở thời điểm cuối 2023 đều có mẫu hình chung, và dần thoát ra khỏi vùng đáy của năm 2022, điều này cho thấy bản chất thị trường chứng khoán Việt Nam được định giá rẻ và đang thu hút dòng tiền theo thời gian” - chuyên gia EVS cho hay.

Theo phân tích từ EVS, giá trị ròng của nhà đầu tư cá nhân đã có sự hồi phục rõ rệt trong năm 2024, đồng pha với chỉ số của VN-Index. Tính từ khi thị trường tạo đáy ở mốc 1.050 vào tháng 11/2023, VN-Index đã có nhịp hồi phục gần 250 điểm tính đến đầu tháng 4/2024. Điều này giúp thị trường chứng khoán Việt Nam một lần nữa hút cầu và dòng tiền lớn từ các nhà đầu tư cá nhân, tự doanh và tổ chức nước ngoài với sự kỳ vọng lớn vào sự hồi phục của nền kinh tế Việt Nam hậu dịch Covid-19.

Đa số các nhóm ngành đều có sự biến động tích cực tính từ đầu năm 2024. Chiếm tỷ trọng lớn nhất trong cơ cấu giao dịch là ngành bất động sản với 20,16% và đứng thứ 2 là nhóm ngân hàng với 19,7%. “So với cùng kỳ tháng trước, chủ yếu các nhóm ngành đều tăng giá, trong đó nhóm hóa chất dẫn đầu đà tăng với mức tăng ấn tượng 9,77%, với một số mã ấn tượng như , LAS, DGC. Ngay sau đó cũng là nhóm vốn hóa trung bình tức nhóm bán lẻ với mức tăng 7,29%, điều này cho thấy VN-Index trong thời gian qua tập trung vào nhóm cổ phiếu Midcap, dẫn đến việc thị trường tuy không liên tục bùng nổ về điểm số nhưng duy trì được đà tăng tích cực. Hiện nay thị trường đang giao dịch ở vùng cao, cần theo dõi thêm một cách thận trọng đặc biệt tại các nhóm ngành vốn hóa lớn như ngân hàng, chứng khoán, thép do đây là nhóm ảnh hưởng nhiều nhất đến điểm số của VN-Index” - chuyên gia EVS khuyến nghị.

Từ các phân tích trên, và dựa trên các điều kiện hiện tại, EVS dự báo hai kịch bản chiến lược cho các nhà đầu tư. Đối với kịch bản tích cực (45%), EVS dự báo theo hai yếu tố: điều kiện vĩ mô và phân tích kỹ thuật như: vĩ mô kinh tế thế giới phục hồi tốt; kinh tế Mỹ tăng trưởng trở lại; các chính sách hỗ trợ BĐS Trung Quốc làm giảm gánh nặng lên nền kinh tế; nền kinh tế Việt Nam được hậu thuẫn bởi những chính sách, lạm phát được kiểm soát, hạ lãi suất thúc đẩy mở rộng kinh doanh giúp cho nền kinh tế hồi phục. Nếu ở mốc sát vùng 1.300 này VN-Index đi ngang với dòng tiền phân hóa, thiết lập lại một nền giá mới ở ngay vùng hỗ trợ 1.220 - 1.250, khả năng cao trong ngay Q2/2024 VN-Index sẽ còn tiếp tục công phá những mốc kháng cự tiếp theo.

Ở kịch bản thứ 2, thân trọng (55%), EVS cho rằng, điều kiện vĩ mô trong nước bị ảnh hưởng bởi những tin xấu từ vĩ mô thế giới như: lạm phát Mỹ tiếp tục tăng; nền kinh tế Trung Quốc lao dốc vì quả bom nợ BĐS;.... Do vậy, nền kinh tế cần nhiều thời gian hơn để ổn định và phục hồi trở lại, dự kiến có thể kéo dài đến Q3 năm 2024 và bắt đầu hồi phục từ cuối năm 2024. Các nhà đầu tư cần chú ý cẩn trọng tới thanh khoản bên bán để đưa ra quyết định đầu tư hoặc giảm tỉ trọng cổ phiếu do lượng cung kẹt ở vùng 1.300 là rất lớn. Khả năng cao VNINDEX sẽ có một đến hai nhịp điều chỉnh lớn trong năm nay để hấp thụ lượng cung, với mục đích vẫn là tiến tới vùng 1.300-1.400.

Tổng hợp lại, EVS cho rằng kịch bản tích cực bao gồm: Yếu tố vĩ mô diễn biến thuận lợi, thị trường được nâng hạng thu hút thanh khoản, thị trường diễn biến tích cực kể từ Q2/2024. VN-INDEX dao động quanh vùng 1.300, thanh khoản thị trưởng tăng 20%, đạt bình quân 20.200 tỷ/phiên. Ở chiều ngược lại kịch bản thận trọng: NĐT vẫn còn quan ngại bởi các yếu tố vĩ mô xấu và thị trường không có nhiều thông tin hỗ trợ, dự kiến chỉ thực sự hồi phục kể từ cuối Q2/2024. VN-INDEX dao động quanh vùng 1.200, thanh khoản thị trưởng tăng 10%, bình quân 18.700 tỷ/phiên.