Ảnh: LÊ VŨ

Ngân hàng cũng giống như doanh nghiệp, nên khi đưa ra các quyết định tài chính, liên quan tới lợi nhuận tạo ra hàng năm, ngân hàng phải quyết định liệu có nên giữ lại lợi nhuận để tái đầu tư hay chia cổ tức cho cổ đông. Nếu doanh nghiệp thấy rằng những cơ hội đầu tư phía trước rất tốt thì họ sẽ quyết định giữ lại, để qua đó góp phần gia tăng giá trị vốn cổ phần cho cổ đông. Tuy nhiên, nếu doanh nghiệp thấy rằng các cơ hội đầu tư không có nhiều thì họ sẽ quyết định chia cổ tức để tối ưu hóa dòng tiền cho các nhà đầu tư.

Việc theo dõi các quyết định về việc giữ lại và phân phối dòng tiền của ban quản trị có thể giúp cho các cổ đông đánh giá triển vọng của doanh nghiệp, để từ đó có thể đưa ra quyết định đầu tư.

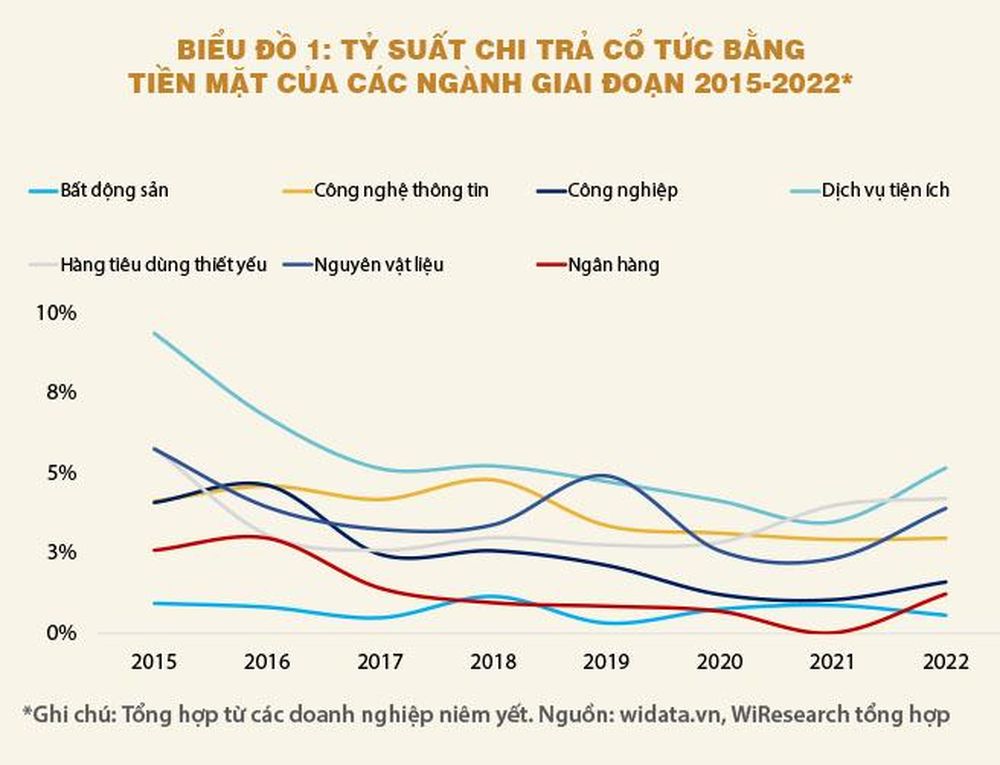

Ngành ngân hàng có mức tỷ suất chi trả cổ tức bằng tiền mặt thấp

Việt Nam luôn trong trạng thái tăng trưởng kinh tế cao trong suốt vài thập niên qua, điều này đã tạo ra nhu cầu về vốn tín dụng để hỗ trợ các hoạt động kinh tế ngày càng tăng. Trong bối cảnh này, vai trò của ngân hàng trở nên vô cùng quan trọng khi các ngân hàng đóng vai trò là nhà cung cấp vốn chính cho nền kinh tế. Vì vậy, ngân hàng đang trở thành một trong những lĩnh vực có tốc độ tăng trưởng doanh thu và lợi nhuận cao so với các ngành khác. Năm 2023, ngành ngân hàng vẫn ghi nhận mức tăng trưởng lợi nhuận ấn tượng lên đến 25% so với cùng kỳ, mặc dù thị trường bất động sản, hoạt động kinh doanh và xuất khẩu còn gặp nhiều khó khăn. Lợi nhuận ròng trên vốn sở hữu (ROE) của ngành ngân hàng trong 10 năm qua cũng luôn tăng vượt trội so với các ngành nghề khác, với mức tăng trung bình khoảng 16% so với mức 10% của toàn thị trường. Lợi nhuận của các ngân hàng niêm yết luôn chiếm một tỷ trọng trung bình khoảng 40% lợi nhuận của toàn thị trường, dù thị trường có hơn 1.000 cổ phiếu niêm yết.

Song thực tế cho thấy, mặc dù mức lợi nhuận hàng năm của ngành ngân hàng luôn ở tốp đầu, ngân hàng vẫn thuộc các ngành chi trả cổ tức thấp nhất. Vốn có mức cổ tức đã rất thấp, từ sau khi Thông tư 41/2016/TT-NHNN về tỷ lệ an toàn vốn được ân hàng Nhà nước (NHNN) ban hành vào cuối năm 2016, mức chi trả cổ tức bằng tiền mặt còn sụt giảm mạnh hơn nữa. Tính trên tổng 27 ngân hàng thương mại (NHTM) niêm yết, tỷ suất chi trả cổ tức bằng tiền mặt luôn dưới mức 1% vốn hóa, thậm chí một số ngân hàng, điển hình là ngân hàng Techcombank, đã thực hiện chính sách không chi trả cổ tức kể từ năm 2014 và kéo dài 10 năm liền.

Về bản chất, ngân hàng là một ngành hoạt động dựa trên mức đòn bẩy tài chính cao, các ngân hàng sẽ huy động nguồn vốn từ dân cư và tiến hành cho vay dựa trên nguồn vốn này. Đòn bẩy nợ của ngân hàng luôn duy trì ở mức rất cao so với các ngành nghề khác, hệ số nợ trên vốn chủ sở hữu dao động ở mức 10-15 lần, nghĩa là chỉ với 1 đồng vốn, chủ sở hữu ngân hàng sẽ có thể huy động từ 10-15 đồng từ tiền gửi của người dân. Do vậy, NHNN áp dụng các biện pháp để đảm bảo kiểm soát rủi ro trong các hoạt động của ngân hàng. Điển hình là quy định về tỷ lệ vốn tự có trên tổng tài sản có rủi ro thông qua hệ số an toàn vốn CAR, trong đó, các tài sản được điều chỉnh theo hệ số quy đổi rủi ro.

Hệ số CAR yêu cầu các ngân hàng phải tăng quy mô vốn tự có tương ứng với tốc độ gia tăng quy mô tín dụng và tổng tài sản có rủi ro hàng năm. Tức là khi một ngân hàng có mục tiêu tăng trưởng tín dụng 15%, tài sản có rủi ro sẽ tăng lên tương ứng. Nếu muốn CAR không đổi thì ngân hàng phải tăng vốn tự có, cụ thể là vốn chủ sở hữu lên 15%. Các phương án ngân hàng có thể sử dụng để gia tăng vốn tự có gồm phát hành cổ phiếu để tăng vốn cổ phần, phát hành trái phiếu dài hạn và giữ lại lợi nhuận. Trong đó, phương án tăng nguồn vốn từ lợi nhuận giữ lại được xem là khả thi nhất. So với các ngành nghề khác thì các ngân hàng còn chịu giới hạn về trần tỷ lệ sở hữu của các nhà đầu tư nước ngoài, chỉ 30%, nên khả năng huy động vốn trong nước thấp và khả năng huy động vốn từ nhà đầu tư nước ngoài cũng thấp.

Nguyên nhân ngân hàng thực hiện chi trả cổ tức bằng tiền mặt

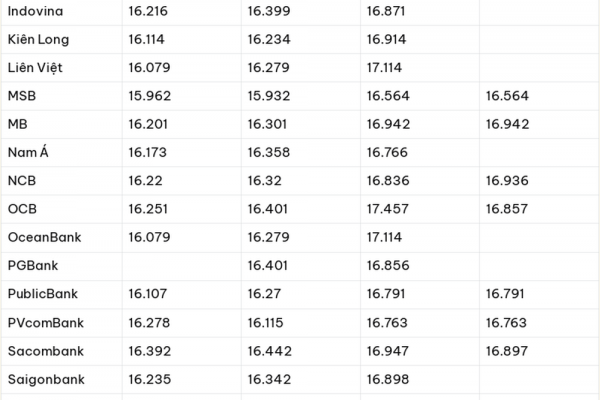

Tính đến đầu tháng 4 năm nay, nhiều ngân hàng đã thông báo kế hoạch chi trả cổ tức bằng tiền mặt. Thay vì mọi năm, kể từ 2018, danh sách chi trả cổ tức chỉ gồm 2-3 ngân hàng, thì đầu năm nay số ngân hàng trong danh sách này tăng đáng kể lên đến bảy ngân hàng, bao gồm ân hàng Techcombank, VIB, ACB, HDBank, MBBank, VPBank và Eximbank, chưa kể các NHTM gốc quốc doanh như VCB, VietinBank và BIDV vốn phải nằm trong danh sách trả cổ tức đều hàng năm do trách nhiệm phân phối cổ tức với Bộ Tài chính.

Mức lợi nhuận tăng trưởng tốt có thể là một chất xúc tác giúp các ngân hàng có thể thực hiện chi trả cổ tức bằng tiền mặt sau nhiều năm. Theo Chỉ thị 01/CT-NHNN về tổ chức thực hiện các nhiệm vụ trọng tâm của ngành ngân hàng trong năm 2023, NHNN cho phép việc chia cổ tức bằng tiền mặt đối với ngân hàng được xếp hạng cao, thay vì siết chặt hoạt động này như trước đó. Điều này trở thành động lực để các ngân hàng cân nhắc kế hoạch chi trả cổ tức bằng tiền mặt sau nhiều năm chia cổ tức bằng cổ phiếu hoặc giữ lại lợi nhuận.

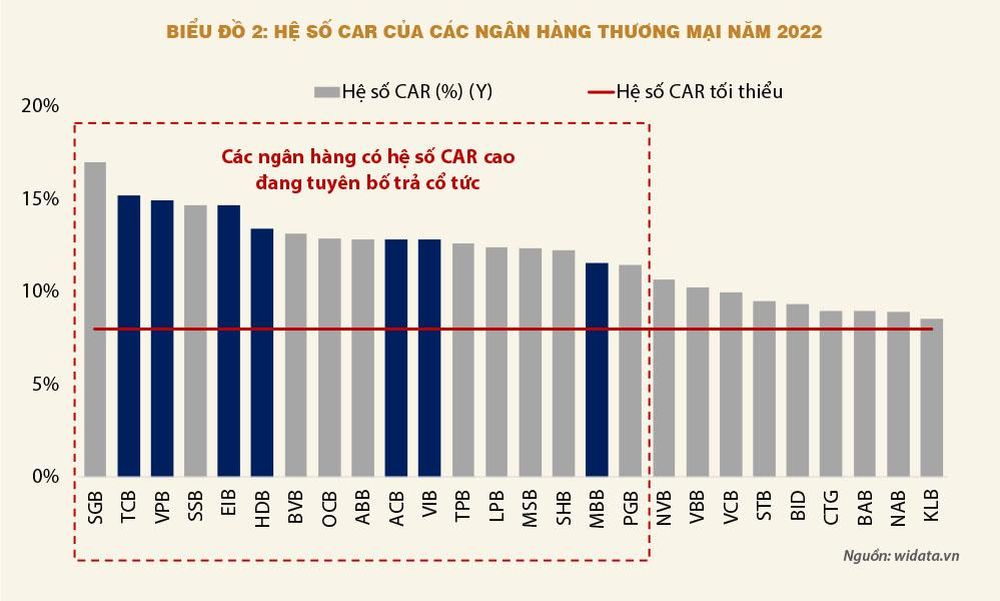

Hầu hết các ngân hàng thực hiện chi trả cổ tức bằng tiền mặt có hệ số CAR cao hơn so với trung bình ngành, tạo ra mức đệm vốn cao so với yêu cầu CAR tối thiểu. Song, trước bối cảnh tăng trưởng tín dụng thấp trong đầu năm (0,26% tính đến ngày 25-3-2024) và dự báo xu hướng này có thể tiếp diễn tới cuối quí 2, việc thực hiện chi trả cổ tức bằng tiền mặt của ngân hàng lại mang một hàm ý khác.

Tăng trưởng tín dụng thấp có thể làm suy giảm hiệu quả sinh lời của các ngân hàng, vì vậy họ sẽ tìm cách để gia tăng tỷ lệ ROE. Theo lý thuyết, ROE bằng ROA (tỷ suất lợi nhuận ròng trên tổng tài sản) nhân với mức độ D/E (tỷ lệ nợ trên vốn chủ sở hữu) tương ứng. Trong trường hợp tăng lãi thuần có thể gặp khó khăn do tăng trưởng tín dụng thấp, các ngân hàng thực hiện tăng mức độ đòn bẩy D/E bằng cách giảm vốn chủ sở hữu, từ đó tăng ROE.

Để có thể giảm vốn chủ sở hữu, phương án chi trả cổ tức bằng tiền mặt và mua cổ phiếu quỹ là hai phương án sẽ được cân nhắc. Như vậy, xu hướng chi trả cổ tức bằng tiền mặt gần đây của các ngân hàng không chỉ đơn thuần đến từ những động lực kết quả kinh doanh khả quan, mà nó có thể là chiến lược tăng trưởng hiệu suất sinh lời của các ngân hàng này trong bối cảnh đánh giá tăng trưởng tín dụng sẽ còn gặp nhiều khó khăn trong những năm tới. Các cơ hội để được NHNN cấp thêm room tín dụng cùng với khả năng đẩy vốn cũng ngày càng khó khăn trước khả năng hấp thụ thấp của thị trường khiến các ngân hàng có hệ số CAR cao sẽ bắt đầu từng bước điều chỉnh để có thể tối ưu hơn về chi phí sử dụng vốn, từ đó cải thiện hiệu quả ROE.

Tăng trưởng tín dụng sẽ tiếp tục đóng vai trò quan trọng trong tăng trưởng kinh tế ở Việt Nam, do đó các ngân hàng trong dài hạn sẽ vẫn phải liên tục nâng cao năng lực vốn, đặc biệt là nếu phải tính đến việc áp dụng chuẩn Basel 3. Tuy nhiên, những động thái gần đây của nền kinh tế trong nước và toàn cầu sẽ khiến các ngân hàng cần cân nhắc lại về chiến lược quản trị vốn, đặc biệt là các ngân hàng đã có mức đệm CAR cao hơn so với mặt bằng chung hiện tại.

(*) CFA

(**) WiResearch

Lê Hoài Ân (*) - Nguyễn Thị Ngọc An (**)